官方解讀:2019年光伏裝機量預計新增40~45GW左右

上傳時間:2019年07月29日 10:15:04

2019年5月,國家能源局發佈了《關於2019年風電、光伏發電專案建設有關事項的通知》(國能發新能〔2019〕49號,以下簡稱《通知》),啟動了2019年光伏發電國家補貼競價專案申報工作。7月1日各省完成補貼競價專案申報工作後,按國家能源局要求,國家可再生能源資訊管理中心(以下簡稱資訊中心)依託光伏發電國家補貼競價資訊系統,對申報專案進行了復核和競價排序。7月11日,國家能源局正式公佈了2019年光伏發電專案國家補貼競價結果。

一、專案申報情況

截至7月1日,全國共有23個省份(吉林、黑龍江、福建、海南、雲南、甘肅、新疆、西藏和新疆建設兵團未申報)組織4338個專案申報光伏發電國家補貼競價,總裝機容量為2455.8979萬千瓦。基本情況如下:

從專案類型看,普通光伏電站387個,裝機容量1929.839萬千瓦,占申報總容量比例為78.6%,主要分佈在中西部地區,專案數量位列前三位的分別為貴州省55個、山西省49個、陝西省35個。分佈式光伏專案3951個,裝機容量526.0589萬千瓦,占申報總容量比例為21.4%(其中,全額上網分佈式專案490個,裝機容量63.7689萬千瓦,占申報總容量比例為2.6%;自發自用、餘電上網分佈式專案3461個,裝機容量462.29萬千瓦,占申報總容量比例為18.8%),主要分佈在東南部沿海地區,專案數量位列前三位的分別為浙江省1446個、江蘇省612個、上海市216個。

分資源區看,I類資源區申報專案103個,裝機容量215.1995萬千瓦,占申報總容量比例為8.8%;II類資源區申報專案452個,裝機容量298.9865萬千瓦,占申報總容量比例為12.2%;III類資源區申報專案3783個,裝機容量1941.7115萬千瓦,占申報總容量比例為79.1%。I、II類資源區由於市場環境監測為紅色或消納能力不足等原因,申報容量相對較少。

分省看,申報專案裝機容量最多的省份為貴州360萬千瓦。裝機容量超過300萬千瓦的省份有2個,為貴州、山西;裝機容量在200萬千瓦到300萬千瓦的省份有1個,為浙江;裝機容量在100萬千瓦到200萬千瓦的省份有7個,為河北、江蘇、江西湖北、廣東、陝西、寧夏;裝機容量在100萬千瓦以下的省份有13個。

這次申報專案中已並網專案容量121.9311萬千瓦,新建專案容量2333.9664萬千瓦。新疆、甘肅和新疆建設兵團因市場環境監測為紅色,不能申報光伏發電補貼競價專案;西藏光伏發電單獨進行建設管理,不用申報;還有個別省因電網消納能力有限,在統籌考慮風電和光伏發電平價專案的情況下,沒有組織專案參與補貼競價;也有個別省份受限於電網消納能力,申報規模較少。申報專案總體情況詳見附表1。

二、擬納入2019年國家競價補貼範圍的專案情況

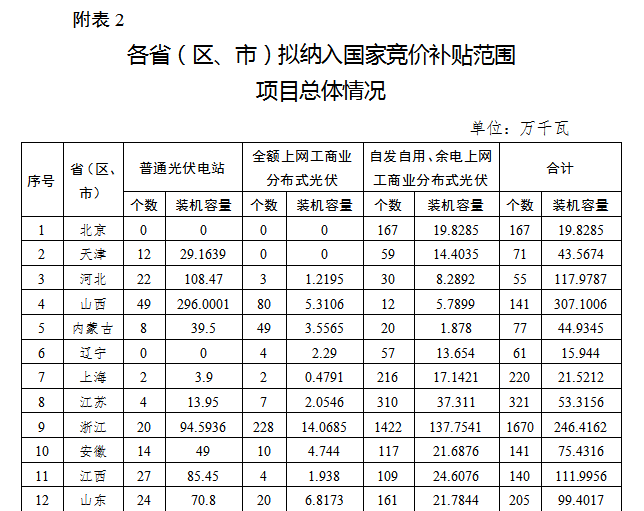

在各省申報專案的基礎上,資訊中心對申報檔和材料進行了復核,對通過復核的補貼競價專案進行了排序,據此確定了擬納入2019年國家競價補貼範圍的專案名單。2019年擬納入國家競價補貼範圍的專案覆蓋22個省份,共3921個專案,較申報減少了417個;總裝機容量2278.8642萬千瓦,較申報減少了177.0331萬千瓦;測算年度補貼需求約17億元。基本情況如下:

從專案類型看,普通光伏電站專案366個,裝機容量1812萬千瓦,占總容量比例為79.5%,主要分佈在中西部地區。分佈式光伏專案3555個,裝機容量466萬千瓦,占總容量比例為20.5%(全額上網分佈式專案473個,裝機容量56萬千瓦,占總容量比例為2.5%;自發自用、餘電上網分佈式專案3082個,裝機容量410萬千瓦,占總容量比例為18.0%),主要分佈在東部沿海地區。

分資源區看,各類資源區都有擬納入國家競價補貼範圍的專案。I類資源區專案100個,裝機容量203.1615萬千瓦,占總容量比例為8.9%;II類資源區專案405個,裝機容量277.6323萬千瓦,占總容量比例為12.2%;III類資源區專案3416個,裝機容量1798.0704萬千瓦,占總容量比例為78.9%。

分省看,參與申報的23個省份中,除一個省由於申報專案並網時間均不符合要求未納入外,申報各省都有擬納入國家競價補貼範圍的專案。裝機容量最多的省份為貴州360萬千瓦。裝機容量超過300萬千瓦的省份有2個,為貴州、山西;裝機容量在200萬千瓦到300萬千瓦的省份有1個,為浙江;裝機容量在100萬千瓦到200萬千瓦的省份有6個,為河北、江西、湖北、廣東、陝西、寧夏;裝機容量在100萬千瓦以下的省份有13個。

這次擬納入國家競價補貼專案,已並網專案容量86.4569萬千瓦,新建專案容量2192.4073萬千瓦。納入競價補貼範圍專案總體情況詳見附表2。

總的看,這次競價工作各省組織有力有序,專案資訊填報總體規範有效,但專案申報中也發現一些問題,主要是:

一是個別專案申報電價超過對應類型指導價。如III類資源區全額上網分佈式專案指導價為0.55元/每千瓦時,但有的專案申報電價為0.56元/每千瓦時。

二是重複申報。個別省份存在一個專案重複申報的問題,有的專案甚至重複申報了4次。

三是個別專案為2019年以前並網的光伏發電存量專案。申報專案中有一些已並網專案並網時間為2017年或者2018年。

四是關鍵性支持檔不完備。一些專案電網消納條件未落實,未提供電網公司出具的消納檔。有的專案土地條件未落實,存在佔用林地的問題。有的專案申報容量與實際容量或電網消納檔中的裝機容量不一致,個別專案申報容量甚至為實際容量的10倍,0.04萬千瓦填報為0.4萬千瓦。

從這次申報情況看,前期工作準備情況、資訊填報品質情況,協調電網企業、國土部門落實消納、土地等相關支持性檔情況,都是影響申報專案組織和競價專案入選的重要因素。

三、擬納入2019年國家競價補貼範圍專案的電價情況

從專案電價看,I類資源區,普通光伏電站平均電價為0.3281元/千瓦時,最低電價為0.2795元/千瓦時;全額上網分佈式專案平均電價為0.3419元/千瓦時,最低電價為0.2899元/千瓦時。II類資源區,普通光伏電站平均電價為0.3737元/千瓦時,最低電價為0.3298元/千瓦時;全額上網分佈式專案平均電價為0.4027元/千瓦時,最低電價為0.3832元/千瓦時。III類資源區,普通光伏電站平均電價為0.4589元/千瓦時,最低電價為0.3570元/千瓦時;全額上網分佈式專案平均電價為0.4817元/千瓦時,最低電價為0.4110元/千瓦時。

從電價降幅看,I類資源區,普通光伏電站平均電價降幅為0.0719元/千瓦時,最高電價降幅為0.1205元/千瓦時;全額上網分佈式專案平均電價降幅為0.0581元/千瓦時,最高電價降幅為0.1111元/千瓦時。II類資源區,普通光伏電站平均電價降幅為0.0763元/千瓦時,最高電價降幅為0.1202元/千瓦時;全額上網分佈式專案平均電價降幅為0.0473元/千瓦時,最高電價降幅為0.0668元/千瓦時。III類資源區,普通光伏電站平均電價降幅為0.0911元/千瓦時,最高電價降幅為0.1930元/千瓦時;全額上網分佈式專案平均電價降幅為0.0683元/千瓦時,最高電價降幅為0.1390元/千瓦時。自發自用、餘電上網分佈式專案平均電價降幅為0.0596元/千瓦時,最高電價降幅為0.0999元/千瓦時。

從補貼強度看,I類資源區,普通光伏電站平均補貼強度為0.0663元/千瓦時,最低補貼強度為0.0050元/千瓦時;全額上網分佈式專案平均補貼強度為0.0624元/千瓦時,最低補貼強度為0.0060元/千瓦時。II類資源區,普通光伏電站平均補貼強度為0.0381元/千瓦時,最低補貼強度為0.0020元/千瓦時;全額上網分佈式專案平均補貼強度為0.0558元/千瓦時,最低補貼強度為0.0188元/千瓦時。III類資源區,普通光伏電站平均補貼強度為0.0749元/千瓦時,最低補貼強度為0.0001元/千瓦時;全額上網分佈式專案平均補貼強度為0.0846元/千瓦時,最低補貼強度為0.0047元/千瓦時。自發自用、餘電上網分佈式專案平均補貼強度為0.0404元/千瓦時,最低補貼強度為0.0001元/千瓦時。

從電價降幅區間看,電價降幅大於0.1元/千瓦時的專案裝機容量為539.6442萬千瓦。電價降幅在0.08到0.1(含)元/千瓦時之間的專案裝機容量為649.9585萬千瓦。電價降幅在0.06到0.08(含)元/千瓦時之間的專案裝機容量為623.163萬千瓦。電價降幅在0.04到0.06(含)元/千瓦時之間的專案裝機容量為252.9375萬千瓦。電價降幅在0.02到0.04(含)元/千瓦時之間的專案裝機容量為109.679萬千瓦。電價降幅在0.02(含)元/千瓦時以下的專案裝機容量為103.482萬千瓦。

四、2019年光伏發電建設規模預判

此次擬納入國家補貼競價範圍的專案只是今年全國光伏發電建設規模的一部分。除此之外,加上此前已安排和結轉的戶用光伏專案、光伏扶貧專案、平價示範專案、領跑基地專案、特高壓配套外送和示範類專案等,今年光伏發電專案建設規模在5000萬千瓦左右,預計年內可建成並網的裝機容量在4000~4500萬千瓦左右,能夠保障光伏發電產業發展合理規模,實現光伏發電產業穩中求進。

需要強調的是,納入國家補貼競價範圍專案名單只是取得了補貼資格,專案最終能否享受國家補貼,還要以是否按《通知》要求按期全容量建成並網為准。對於逾期未全容量建成並網的,每逾期一個季度並網電價補貼降低0.01元/千瓦時;在申報投產所在季度後兩個季度內仍未建成並網的,取消專案補貼資格,並作為各地光伏發電市場環境監測評價和下一年度申報的重要因素。國家將根據專案條件落實和建設實施等實際情況,做好名單動態跟蹤管理。

實行光伏發電補貼競價是光伏發電建設管理政策的一次重大改革和創新。實行這個新機制後,光伏發電發展的市場化導向更明確、補貼退坡信號更清晰、財政補貼和消納能力落實的要求更強化、“放管服”的改革方向更堅定。2019年是實行新機制的第一年,今年競價工作已結束。通過開展競價,推動了光伏發電補貼退坡,進一步堅定了光伏發電平價信心。國家將在今年工作的基礎上,總結經驗,進一步完善工作機制,保持政策的連續性、穩定性,提早謀劃、及早安排明年競價相關工作。建議各地方和專案業主及電網公司,認真落實申報專案的土地、接網等各項條件和承諾,保障專案及時並網,在做好今年競價專案建設的同時,提早做好明年競價的相關準備工作,以共同促進光伏產業健康有序、高質量發展。

附表:1.各省(區、市)申報國家補貼競價專案總體情況

一、專案申報情況

截至7月1日,全國共有23個省份(吉林、黑龍江、福建、海南、雲南、甘肅、新疆、西藏和新疆建設兵團未申報)組織4338個專案申報光伏發電國家補貼競價,總裝機容量為2455.8979萬千瓦。基本情況如下:

從專案類型看,普通光伏電站387個,裝機容量1929.839萬千瓦,占申報總容量比例為78.6%,主要分佈在中西部地區,專案數量位列前三位的分別為貴州省55個、山西省49個、陝西省35個。分佈式光伏專案3951個,裝機容量526.0589萬千瓦,占申報總容量比例為21.4%(其中,全額上網分佈式專案490個,裝機容量63.7689萬千瓦,占申報總容量比例為2.6%;自發自用、餘電上網分佈式專案3461個,裝機容量462.29萬千瓦,占申報總容量比例為18.8%),主要分佈在東南部沿海地區,專案數量位列前三位的分別為浙江省1446個、江蘇省612個、上海市216個。

分資源區看,I類資源區申報專案103個,裝機容量215.1995萬千瓦,占申報總容量比例為8.8%;II類資源區申報專案452個,裝機容量298.9865萬千瓦,占申報總容量比例為12.2%;III類資源區申報專案3783個,裝機容量1941.7115萬千瓦,占申報總容量比例為79.1%。I、II類資源區由於市場環境監測為紅色或消納能力不足等原因,申報容量相對較少。

分省看,申報專案裝機容量最多的省份為貴州360萬千瓦。裝機容量超過300萬千瓦的省份有2個,為貴州、山西;裝機容量在200萬千瓦到300萬千瓦的省份有1個,為浙江;裝機容量在100萬千瓦到200萬千瓦的省份有7個,為河北、江蘇、江西湖北、廣東、陝西、寧夏;裝機容量在100萬千瓦以下的省份有13個。

這次申報專案中已並網專案容量121.9311萬千瓦,新建專案容量2333.9664萬千瓦。新疆、甘肅和新疆建設兵團因市場環境監測為紅色,不能申報光伏發電補貼競價專案;西藏光伏發電單獨進行建設管理,不用申報;還有個別省因電網消納能力有限,在統籌考慮風電和光伏發電平價專案的情況下,沒有組織專案參與補貼競價;也有個別省份受限於電網消納能力,申報規模較少。申報專案總體情況詳見附表1。

二、擬納入2019年國家競價補貼範圍的專案情況

在各省申報專案的基礎上,資訊中心對申報檔和材料進行了復核,對通過復核的補貼競價專案進行了排序,據此確定了擬納入2019年國家競價補貼範圍的專案名單。2019年擬納入國家競價補貼範圍的專案覆蓋22個省份,共3921個專案,較申報減少了417個;總裝機容量2278.8642萬千瓦,較申報減少了177.0331萬千瓦;測算年度補貼需求約17億元。基本情況如下:

從專案類型看,普通光伏電站專案366個,裝機容量1812萬千瓦,占總容量比例為79.5%,主要分佈在中西部地區。分佈式光伏專案3555個,裝機容量466萬千瓦,占總容量比例為20.5%(全額上網分佈式專案473個,裝機容量56萬千瓦,占總容量比例為2.5%;自發自用、餘電上網分佈式專案3082個,裝機容量410萬千瓦,占總容量比例為18.0%),主要分佈在東部沿海地區。

分資源區看,各類資源區都有擬納入國家競價補貼範圍的專案。I類資源區專案100個,裝機容量203.1615萬千瓦,占總容量比例為8.9%;II類資源區專案405個,裝機容量277.6323萬千瓦,占總容量比例為12.2%;III類資源區專案3416個,裝機容量1798.0704萬千瓦,占總容量比例為78.9%。

分省看,參與申報的23個省份中,除一個省由於申報專案並網時間均不符合要求未納入外,申報各省都有擬納入國家競價補貼範圍的專案。裝機容量最多的省份為貴州360萬千瓦。裝機容量超過300萬千瓦的省份有2個,為貴州、山西;裝機容量在200萬千瓦到300萬千瓦的省份有1個,為浙江;裝機容量在100萬千瓦到200萬千瓦的省份有6個,為河北、江西、湖北、廣東、陝西、寧夏;裝機容量在100萬千瓦以下的省份有13個。

這次擬納入國家競價補貼專案,已並網專案容量86.4569萬千瓦,新建專案容量2192.4073萬千瓦。納入競價補貼範圍專案總體情況詳見附表2。

總的看,這次競價工作各省組織有力有序,專案資訊填報總體規範有效,但專案申報中也發現一些問題,主要是:

一是個別專案申報電價超過對應類型指導價。如III類資源區全額上網分佈式專案指導價為0.55元/每千瓦時,但有的專案申報電價為0.56元/每千瓦時。

二是重複申報。個別省份存在一個專案重複申報的問題,有的專案甚至重複申報了4次。

三是個別專案為2019年以前並網的光伏發電存量專案。申報專案中有一些已並網專案並網時間為2017年或者2018年。

四是關鍵性支持檔不完備。一些專案電網消納條件未落實,未提供電網公司出具的消納檔。有的專案土地條件未落實,存在佔用林地的問題。有的專案申報容量與實際容量或電網消納檔中的裝機容量不一致,個別專案申報容量甚至為實際容量的10倍,0.04萬千瓦填報為0.4萬千瓦。

從這次申報情況看,前期工作準備情況、資訊填報品質情況,協調電網企業、國土部門落實消納、土地等相關支持性檔情況,都是影響申報專案組織和競價專案入選的重要因素。

三、擬納入2019年國家競價補貼範圍專案的電價情況

從專案電價看,I類資源區,普通光伏電站平均電價為0.3281元/千瓦時,最低電價為0.2795元/千瓦時;全額上網分佈式專案平均電價為0.3419元/千瓦時,最低電價為0.2899元/千瓦時。II類資源區,普通光伏電站平均電價為0.3737元/千瓦時,最低電價為0.3298元/千瓦時;全額上網分佈式專案平均電價為0.4027元/千瓦時,最低電價為0.3832元/千瓦時。III類資源區,普通光伏電站平均電價為0.4589元/千瓦時,最低電價為0.3570元/千瓦時;全額上網分佈式專案平均電價為0.4817元/千瓦時,最低電價為0.4110元/千瓦時。

從電價降幅看,I類資源區,普通光伏電站平均電價降幅為0.0719元/千瓦時,最高電價降幅為0.1205元/千瓦時;全額上網分佈式專案平均電價降幅為0.0581元/千瓦時,最高電價降幅為0.1111元/千瓦時。II類資源區,普通光伏電站平均電價降幅為0.0763元/千瓦時,最高電價降幅為0.1202元/千瓦時;全額上網分佈式專案平均電價降幅為0.0473元/千瓦時,最高電價降幅為0.0668元/千瓦時。III類資源區,普通光伏電站平均電價降幅為0.0911元/千瓦時,最高電價降幅為0.1930元/千瓦時;全額上網分佈式專案平均電價降幅為0.0683元/千瓦時,最高電價降幅為0.1390元/千瓦時。自發自用、餘電上網分佈式專案平均電價降幅為0.0596元/千瓦時,最高電價降幅為0.0999元/千瓦時。

從補貼強度看,I類資源區,普通光伏電站平均補貼強度為0.0663元/千瓦時,最低補貼強度為0.0050元/千瓦時;全額上網分佈式專案平均補貼強度為0.0624元/千瓦時,最低補貼強度為0.0060元/千瓦時。II類資源區,普通光伏電站平均補貼強度為0.0381元/千瓦時,最低補貼強度為0.0020元/千瓦時;全額上網分佈式專案平均補貼強度為0.0558元/千瓦時,最低補貼強度為0.0188元/千瓦時。III類資源區,普通光伏電站平均補貼強度為0.0749元/千瓦時,最低補貼強度為0.0001元/千瓦時;全額上網分佈式專案平均補貼強度為0.0846元/千瓦時,最低補貼強度為0.0047元/千瓦時。自發自用、餘電上網分佈式專案平均補貼強度為0.0404元/千瓦時,最低補貼強度為0.0001元/千瓦時。

從電價降幅區間看,電價降幅大於0.1元/千瓦時的專案裝機容量為539.6442萬千瓦。電價降幅在0.08到0.1(含)元/千瓦時之間的專案裝機容量為649.9585萬千瓦。電價降幅在0.06到0.08(含)元/千瓦時之間的專案裝機容量為623.163萬千瓦。電價降幅在0.04到0.06(含)元/千瓦時之間的專案裝機容量為252.9375萬千瓦。電價降幅在0.02到0.04(含)元/千瓦時之間的專案裝機容量為109.679萬千瓦。電價降幅在0.02(含)元/千瓦時以下的專案裝機容量為103.482萬千瓦。

四、2019年光伏發電建設規模預判

此次擬納入國家補貼競價範圍的專案只是今年全國光伏發電建設規模的一部分。除此之外,加上此前已安排和結轉的戶用光伏專案、光伏扶貧專案、平價示範專案、領跑基地專案、特高壓配套外送和示範類專案等,今年光伏發電專案建設規模在5000萬千瓦左右,預計年內可建成並網的裝機容量在4000~4500萬千瓦左右,能夠保障光伏發電產業發展合理規模,實現光伏發電產業穩中求進。

需要強調的是,納入國家補貼競價範圍專案名單只是取得了補貼資格,專案最終能否享受國家補貼,還要以是否按《通知》要求按期全容量建成並網為准。對於逾期未全容量建成並網的,每逾期一個季度並網電價補貼降低0.01元/千瓦時;在申報投產所在季度後兩個季度內仍未建成並網的,取消專案補貼資格,並作為各地光伏發電市場環境監測評價和下一年度申報的重要因素。國家將根據專案條件落實和建設實施等實際情況,做好名單動態跟蹤管理。

實行光伏發電補貼競價是光伏發電建設管理政策的一次重大改革和創新。實行這個新機制後,光伏發電發展的市場化導向更明確、補貼退坡信號更清晰、財政補貼和消納能力落實的要求更強化、“放管服”的改革方向更堅定。2019年是實行新機制的第一年,今年競價工作已結束。通過開展競價,推動了光伏發電補貼退坡,進一步堅定了光伏發電平價信心。國家將在今年工作的基礎上,總結經驗,進一步完善工作機制,保持政策的連續性、穩定性,提早謀劃、及早安排明年競價相關工作。建議各地方和專案業主及電網公司,認真落實申報專案的土地、接網等各項條件和承諾,保障專案及時並網,在做好今年競價專案建設的同時,提早做好明年競價的相關準備工作,以共同促進光伏產業健康有序、高質量發展。

附表:1.各省(區、市)申報國家補貼競價專案總體情況

2.各省(區、市)擬納入國家競價補貼範圍專案總體情況

來源:http://guangfu.bjx.com.cn/news/20190711/992250.shtml

作者:國家能源局